El tipo medio sube hasta el 3.5% y dispara los intereses a pagar al banco

Si el coste de la financiación es superior a la rentabilidad de una inversión, mayor es el riesgo de riesgo de amortizar el prstamo. Es una premisa tan sencilla como razonable en las condiciones actuales. Trasladado a cifras concretas, el tipo medio de una hipoteca variable en españa Ronda el 3,5% tras la escalada del Eurbor (en el 3,8%, que es la principal referencia a la vincula la concesión de préstamos para la adquisición de vivienda), que es el triple de la rentabilidad generada por un depósito y superior también a las Letras del Tesoropor encima del 3,2% con vencimiento a 12 meses.

«Con lo que han subido los costes de financiación es una de las mejores alternativas», reconoce David Cano, director de Afi (Analistas Financieros Internacionales) para pequeñas cantidades de ahorro porque «generalmente el que busca qu hacer con su ahorro no suele coincidir con quien es un pendiente de pagar su hipoteca».

El objetivo es no pagar ms en intereses de lo que se puede lograr por otro lado con las inversiones porque la realidad es que se est perdiendo dinero, aunque solo sea por una custin de costo de oportunidad.

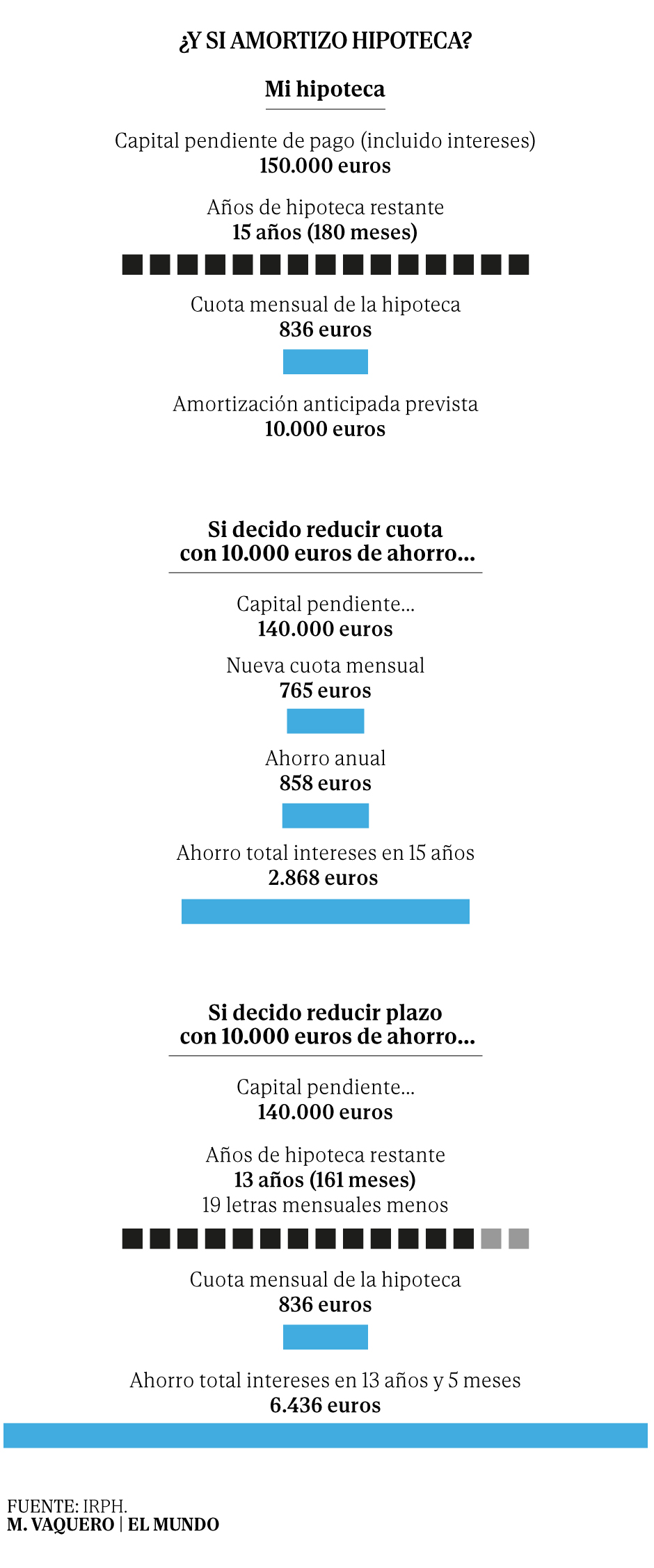

Pero, ¿Por qué Hipoteca es el mejor amortiguador alterno? Si se toma como referencia un medio hipotético de 150.000 euros, contratado a 20 de agosto del que todava faltan por pagar 15 es un tipo variable del 3,5% (que se mantendrá constante en este ejemplo), la amortización anticipada de 10.000 euros supondrá un horro anual de 860 euros por año si optase por rebajar cuota. Además, el cliente se horrorizará en intereses por 2.900 euros durante el próximo 15 de agosto.

Hay que recordar que las hipotecas en España, por norma general, se rigen según el sistema de amortización de francos que consisten, básicamente, en pagar más intereses al principio del préstamo frente a lo que se amortiza de capital y se reducen van conforme avanzan los años . Es la forma en que quieren que los financistas se aseguren de que son encomiables conceder prstamos.

Si por el contrario el cliente decide reducir los costes por hora de amortización esos 10.000 euros el ahorro total en intereses superará los 6.400 euros siguiendo el ejemplo descrito anteriormente. Lograra reducir el tiempo restante en 19 meses, hasta los 13 años y 5 meses.

Este ejemplo es todava ms evidente en el caso de los prstamos al consumo, destinado a adquirir un coche, acometer una reforma o para tapar impredictos. Según los últimos datos disponibles, los créditos de nueva creación en España se han realizado en un tipo del 7,1%. Y la previsión es que irán más si el BCE mantiene la hoja de ruta previó

El mercado anterior un mínimo de una o dos subidas en las tasas de referencia antes del verano qu’abocarn los tipos de interés al borde del 4%. Esto trasladará en el momento de su revisión a las hipótesis, que normalmente tiene lugar en el período de un año, salvo excepciones que se produzcan cada seis meses.

Cumple con los criterios de

El proyecto de confianza

cortar más