La crisis bancaria frenó el ritmo de escalada del indicador. Las cuotas se encarecen unos 297 euros al mes, unos 3.560 euros al año

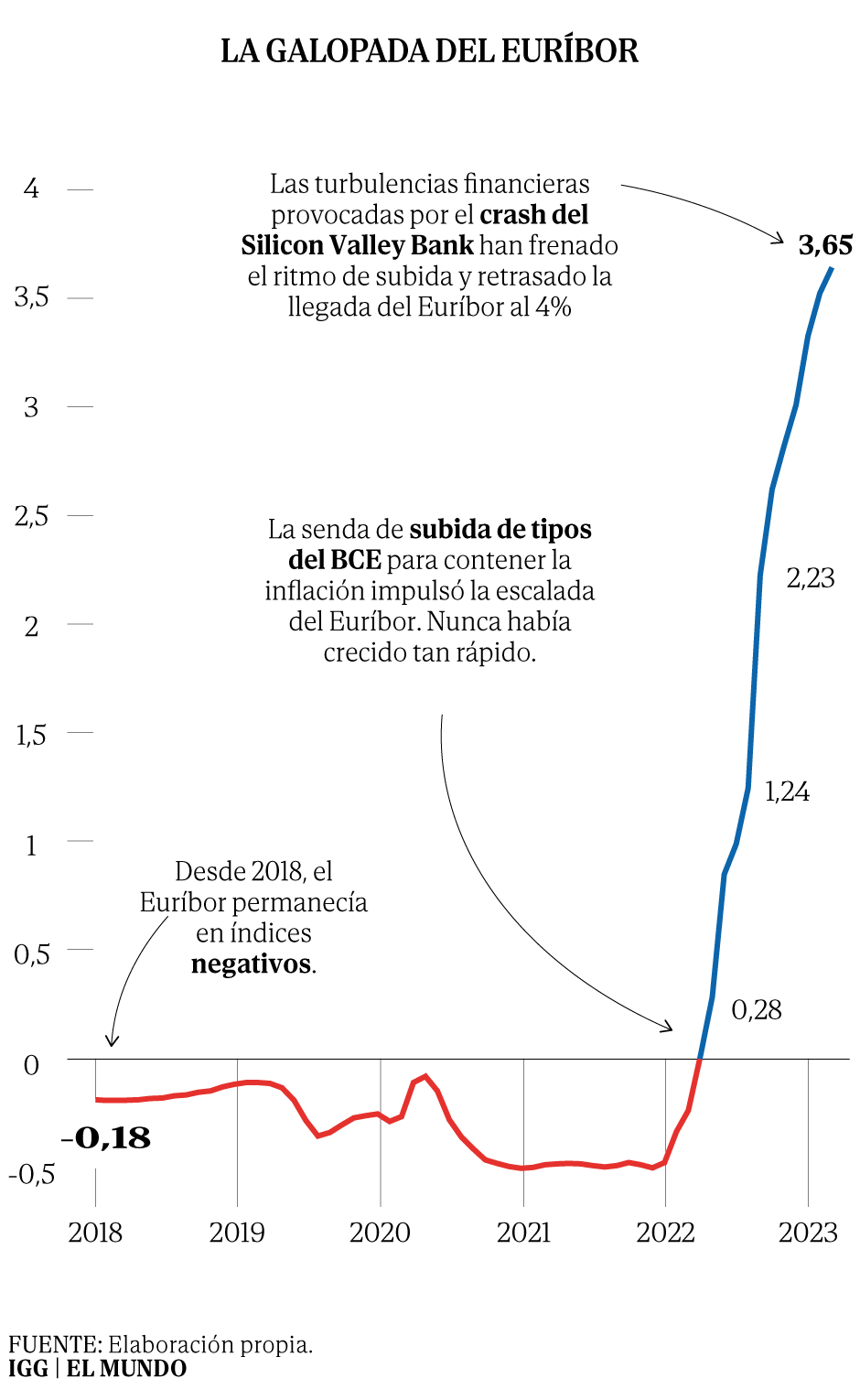

El EURBOR es un punto de cerrar un mes convulso. El ndice al que se referencian la mayora de las hypotecas variables en Espaa galopaba directo a romper el nivel del 4% pero la crisis bancaria desatada por la cada del Silicon Valley Bank (SVB) fren la escalada a mitad de marzo y, por ahora, El asalto retrocedió. Las subidas, eso s, continuan y los hogares que tendrán que revisar su hipoteca en las próximas semanas lo notarn en sus cuotas.

A falta de un da para que termine el mes, el indicador guardar medios del 3.652%, frente al 3,534% que rúbrica en febrero. La diferencia, sin embargo, podra haber sido mucho mayor de haber mantenido la tendencia con la que comenz marzo. Segn una estimacin realizada por el comparador hipotecario iAhorro cogiendo los datos antes de la quiebra del SVB el da 10 de mars, vemos que, si el Eurbor hubiera seguido la misma tendencia de crecimiento que dibujaba hasta entonces, de 0.2 puntos de media en tan slo siete das hbiles, podra haber alcanzado fcilmente el 4,1% al 31 de noviembre de 2008. No obstante, desde entonces el Eurbor diario fue aminorando hasta volver a registrar datos de principios de ao, en torno al 3,3%», apunta simone colombellidirector de Hipotecas de la firma.

Las turbulencias bancarias de las últimas semanas se encuentran detrás de la retardación. El colapso del SVB en EEUU contagió el miedo a una nueva crisis crediticia en las entidades de todo el mundo y obligó a intervenir a los supervisores y reguladores. El episodio ha sacado a la luz el impacto de las subidas de tipos de inters que los bancos centrales han acometido en el ltimo ao. Tanto el Reserva Federal de la UEU (Fed) como el Banco Central Europeo (BCE) han tratado de combatir la inflación por esta va y esperaban seguir haciéndolo de la misma manera antes del sesmo bancario. Ahora, una vez que el mercado empieza a digerir el terremoto, las futuras subidas de tipos están en entredicho o, al menos, se cuestiona si seguirán siendo tan fuertes y tan rápidas como hasta ahora.

La evolución del Eurbor está ligada a la evolución de los tipos de interés en la zona euro, por lo que un frenazo en los aumentos inciden directamente en el indicador hipotecario. «El mercado está comenzando a descontar el final de las subidas de tipos, y que esta crisis bancaria también está sirviendo para enfriar la inflación. from ahora. Los inversores esperan aumentos de 25 puntos básicos en las reuniones de mayo, junio y julio», explica Joaquín RoblesAnalista de XTB.

De cumplirse esa hoja de ruta, el Eurbor frenara tambin la escalada que se mantiene desde hace 14 meses. Slo en el ltimo ao, el ndice ha pasado del -0.237% hasta el 3.534%; nunca antes haba registrado un aumento tan brusco en un perodo de tiempo tan corto.

Pesado en la desaceleración reciente, casi nadie en el mercado duda de que termine consumiendo su asalto al 4% antes de final de año. «Todo depende de la evolución de la inflación de la zona euro y de la confianza en el sector financiero. Si se reduce mucho la inflación o se produce una crisis bancaria (algo poco probable a día de hoy), el BCE suavizará su política y el Eurbor se estanca», seala Olivia Feldmannco-fundador del comparador financiero HelpMyCash.

Robles, de XTB, espera que el indicador devuelva la senda alcista y vuelva a situarse alrededor del 4% a mediados de año y en esta línea apunta también Colombelli, de iAhorro, que piensa que el Eurbor «llegar al 4% esta primavera».

En este caso, los hipotecados que tengan que revisar las condiciones de sus prstamos con la referencia de marzo tienden a asumir un encarecimiento de las cuotas. Tomando como referencia una inversión media variable de 150.000 euros al 25 de agosto con un interés del Eurbor más del 1%, el portal HelpMyCash calcula que si esta se revisa anualmente con la valoración de marzo, sus cuotas se realizan en unos 297 euros mensuales (unos 3.567 euros al año). A cambio, si la actualización es semestral, las mensualidades se encarecen en unos 117 euros (unos 702 euros por semestre).

Cumple con los criterios de

cortar más